原油价格今日价格走势_原油价格今日最新铜价行情分析

1.为什么最近铜价涨得那么厉害

2.今日铜价上海期货实时

3.现阶段经济形势及有色金属市场走势有何分析

(一)铜价与油价的互动关系。原油价格一直和铜市场息息相关,其原因是铜具有抵御通货膨胀的功能,而国际原油价格与通胀水平密切相关,因此,铜价格与国际原油价格具有正向互动关系。

(二)铜价与国际商品市场的联动关系。由于中国、印度、俄罗斯、巴西经济的持续崛起,对有色金属等商品的需求持续强劲,加上国际对冲基金的投机炒作,导致有色金属、贵金属等国际商品价格持续强劲上,这就是商品市场价格联动性的体现。投资者在判断价格走势时,必须密切关注国际商品市场尤其是有色金属价格的走势。 不懂上爱宝盆咨询客服

(三)铜价与股市的互动关系。国际铜市场的发展历史表明,在通常情况下,铜与股市也是逆向运行的,股市行情大幅上扬,铜价格往往是下跌的,反之亦然。但由于我国内地股市是相对封闭的,铜价格的涨跌与内地股市行情并没有太大的关联度,而是与境外一些重要的股票市场(如纽约、东京、伦敦)有较强的关联度。

为什么最近铜价涨得那么厉害

企业购铜的价格是由上海期货的当月期铜价和现货升贴水之和。

这样理解吧。在铜价高的时候,铜的升水是比较低的这个时候为什么在高价买入呢?因为文章中说了预期价格下跌。而价格低的时候,升水是上升的。注意升水上升说明什么,说明了现货价格跌的比期货多。这时候点价,就是说只确定现货的购远期合同,等到价格对你有利的时候,也就是买入价+升水的价格之和降低的时候,确定买入价,购入现货。现货点价,期货卖空,说明了或者是在高位买入现货(确定了买入价格),而在期货卖出开仓(前提是文中提出预期价格下跌),当价格下跌时,现货买入价高了,但期货的平仓价低,是赚钱的。期货盈利弥补现货亏损,实际也是摊低了现货买入价。

当铜价在低位时,升水是高的。这时候的好方法就是在期货上买入多头头寸(为的是在期货盈利,弥补现货升水)。当价格适当上涨,升水降低的时候,可以买入现货,同时期货平仓。这时候的升贴水低,买入价高,但是期货盈利弥补现货价格上涨的带来买入价高造成的亏损,实际也是摊低了买入价。(注意价格上涨的时候现货对期货的升水是降低的。说明了期货上涨的比现货涨价多,也就是期货盈利比现货亏损多,就摊低了成本。)

补充回答:是这样,进入交割月后,期价会向现货价收敛靠拢,但一般也不会出现期货交割结算价和现货价完全一致的情况。所以说当月其铜价就是现货价的理解是有误的。那现货价和期货价是什么关系呢?文中提到的升贴水,就是现货价高于期货价的一个数值。升水说明现货价格大于期货价格,这时候现货价格就是期货价格+升水。如果升水是负数,(也叫贴水)。那么现货价格就是期货价格+贴水(这里的贴水就是负升水,说明现货价是小于期货价的)。所以“企业购铜的价格是由上海期货的当月期铜价和现货升贴水之和。”这句话的意思其实是通过期货价格和升贴水来确定现货价格的一种方式,而不是直接以现货买卖的方式直接敲定现货价。是更灵活一些的方式。

升贴水都是指现货价格和当月或者近月期货价格的一个价差关系。比如11月的现货和11月期货价格的一个关系,如果是农产品,比如小麦,如果6月份我们讨论这个升贴水,那么没有6月的合约啊,我们说的就是6月现货和7月期货之间的一个价格关系。

具体的 你可以到全球金属网看看

今日铜价上海期货实时

铜是进口比重最大的金属,是国内商品中跟经济最正相关的商品之一,产能过剩也比铝和锌要小得多。这些因素长期支撑决定铜价强于其他金属,

基本面情况没有大的变化,金融危机,经济疲软和全球救市,产能产量供应过剩与国储收购和补贴,这是目前市场的两大主要矛盾。经过去年最后三个月的暴跌挤压之后,商品市场的泡沫几乎荡然无存,回归了价值本性。然而收储行为和救市行为挽救了部分泡沫并又将催生了新的泡沫。当流动性开始泛滥,并且实体经济疲软的情况下,商品市场的博弈气氛死灰复燃。

经济规律总是延续危机、萧条、复苏和高涨的规律,总是在吹破一个泡沫后又形成另一个泡沫。目前全球经济仍处于相当危机后的复苏阶段,虽然复苏回暖的预期正在加强,但程度很有限,就业和消费的问题还会延续很长时间,原油涨不动就是信号。金融市场开始转好,黄金要跌也是信号。由于大环境回暖,一般性的大宗商品又开始围绕环境变化,逐渐走出了独立分化的行情。中国是最大的多头,铜是进口比重最大的金属,是国内商品中跟经济最正相关的商品之一,产能过剩也比铝和锌要小得多。这些因素长期支撑决定铜价强于其他金属,目前也强于其他商品。所以,做多首选铜,这是中线行情。长线还有很多问题没有理清,比如,金融危机真的过去了么,经济能持续回暖吗?这些都要继续观察。

现阶段经济形势及有色金属市场走势有何分析

铜价55元起。

铜是一种金属元素,也是一种过渡元素,化学符号Cu,英文铜,原子序数29。纯铜是一种软金属,切割时具有橙红色的金属光泽,其元素形态为紫红色。延展性强,导热性和导电性高,所以电缆和电气、电子元件是最常用的材料,也可以用作建筑材料,可以由多种合金组成。铜合金具有优异的力学性能和低电阻率,其中最重要的是青铜和黄铜。铜也是一种经久耐用的金属,可以多次回收而不破坏其机械性能。

1、二价铜盐是最常见的铜化合物,其水合离子呈蓝色,氯配体呈绿色。它们是矿物(如蓝铜矿和绿松石)的颜色来源,历史上被广泛用作颜料。铜建筑结构的腐蚀会产生铜绿(碱性碳酸铜)。装饰艺术主要使用铜和含铜颜料。

2、期货与现货不同,期货是可以交易的实际货物(商品)。期货主要不是商品,而是基于某些流行产品(如棉花、大豆、石油和其他金融资产(如股票和债券))的标准化交易合同。因此,标的可以是一种商品(如黄金、原油、农产品)或一种金融工具。

3、期货可以在一周后、一个月后、三个月后甚至一年后结算。买卖期货的合同或协议被称为期货合同。买卖期货的地方叫做期货市场。投资者可以对期货进行投资或投机。

4、期货市场最早出现在欧洲。早在古希腊和罗马,就有中心、大宗易货和期货交易活动。最初的期货交易是从现货远期交易发展而来的。第一个现代期货于1848年在芝加哥建立,并于1865年建立了标准合约模式。20世纪90年代,中国现代期货应运而生。中国现有四个期货:上海期货、大连商品、郑州商品和中国金融期货。上市期货的价格变动对国内外相关行业产生了深刻的影响。

5、最初的即期远期交易是双方在一定时间内交付一定数量货物的口头承诺。后来,随着交易范围的扩大,口头承诺逐渐被购买合同所取代。这类合同越来越复杂,需要中间商保证监督买卖双方之间商品的交付和支付。因此,世界上第一家商品期货合约——于1571年在伦敦开业。为了适应商品经济的不断发展,改善运输和仓储条件,并为会员提供信息,在1848年,82名商人创办了芝加哥期货(CBOT)。期货合约于1851年在芝加哥被引入。1865年,芝加哥谷物引入了一种叫做期货合约的标准化协议,以取代旧的远期合约。这种标准化的合同使合同交易从另一方面得以实现,并逐步完善了保证金制度。由此形成了专门从事标准化合约交易的期货市场,期货成为投资者的投融资工具。1882年,允许对冲免除履行义务,增加了期货交易的流动性。

近30年来,国际市场有色金属价格大幅震荡,每8年左右要经历一次大涨,尤其是2004至2006年间的涨幅最为突出,宽幅波动已经成为其走势的新特征,目前铜、铝等有色金属价格整体处在2008年中后期大幅下跌后的价位波动。有色金属是重要的工业原料,最近院公布了有色金属产业调整和振兴规划,因此深入分析国际市场有色金属价格变化的原因,把握其变化规律,具有重要意义。国际市场有色金属价格变化特点

纵观近30年来国际市场有色金属价格走势,可以看出:长期以来,有色金属价格高幅波动,自1982年以来出现过3次大幅上升,分别是1988年、1996年和2004年,即每8年左右,有色金属价格要经历一次大涨,其中尤以2004年以来涨幅最为突出。而最近几年以来,宽幅波动已经成为其走势的新特征。

1.1988年有色金属价格突破性上升。至1988年以铜为代表的有色金属连续5年供货不足,1987年底开始,秘鲁、加拿大出现罢工浪潮,以及智利、赞比亚铜生产出现问题,1987年底开始世界性库存急剧下降,导致1988年以铜为代表的有色金属价格突破前期平稳走势,大幅上升,伦敦市场铜现货价格在1988年12月12日达到3562美元/t的空前高峰。1988年铜价比上年上涨了45%,铅、镍年均价分别达每t813英镑、14256美元,铝、锌价也一度上升到每t4290美元、660美元,锡价亦猛涨到8149.69美元。

2.1995~1996年有色金属价格上涨。进入20世纪90年代,西方主要工业国家经济衰退,加上苏联解体后,独联体各成员国经济恶化,进出口贸易秩序混乱,不法出口商大量廉价对外抛售有色金属,冲击了国际市场,国际市场有色金属价格经历连续4年下滑。1994年开始世界经济摆脱连续3年在2%上下徘徊的局面,增速提升至3%以上,伴随着粮食价格大幅上扬和原油价格从16美元/桶上升到21美元/桶,有色金属出现一轮中级程度的上涨,6种金属价格均达到阶段性高位,其中铜年平均价比上年度上涨了27%,最高时达到每t3150美元。

3.2004~2006年有色金属价格持续性高幅攀升。2004年,世界经济从“9·11”中强劲复苏,伴随着原油价格屡创新高和国际粮价大幅上涨,2004年初开始,国际市场有色金属价格也持续性高幅攀升,至2006年中达到历史性高位。2004~2006年,铜价年涨幅分别达到61%、28%、83%。而随后的两年中,6种基本金属价格在这一高位持续徘徊。期间,铜、铝、铅、锌、锡、镍分别达到每t8900美元、3272美元、3989美元、4570美元、25331美元、54025美元的历史最高价。

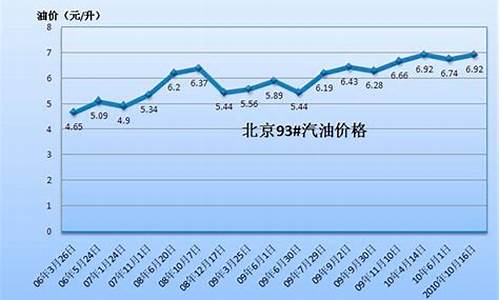

2008年下半年开始,全球金融危机蔓延,经济增长受限,国际市场有色金属价格直线下滑,半年时间国际铜价从历史高位跌至2810美元,跌幅达到68%,铝价跌至近10年来最低水平。铅、锌、锡、镍价格分别跌至961美元、1080美元、10165美元、9374美元的阶段低位,均低于1988年时的价格,比历史高位跌幅分别达到75%、76%、60%、83%。近几个月来,有色金属价格在低位有所反弹,但基本处于2005年、2006年水平(见图1)。

纵观这几次金属价格波动,后两次价格上升与国际粮价、油价上涨同时出现,但持续时间不同,较粮价持续时间长而比油价持续时间短。2004年以前,前两次上涨明显,下跌并不迅速,而较之粮食、钢材等其他商品,金属价格波动幅度相差不大,2004年开始无论是从日交易价格还是年度价格来看,上涨和下跌的幅度明显扩大,宽幅波动已经成为其走势的新特征。有色金属已经与原油一样,成为新的最易出现“过山车”行情的商品,而金属价格尤其是铜价波动,已经成为市场判断经济发展变化的重要参考指标。影响有色金属价格变动的主要原因

近几十年来,国际有色金属市场供需变化频繁,特别是2004年以来,随着期货市场的逐步发达,资本市场的充裕,影响金属价格的不确定因素在增多。总体来看,有色金属价格主要受以下因素影响:

1.供求关系是影响有色金属价格波动的根本因素。

价格和供求互为影响,循环变化。当价格上涨时,供应会增加,当供应达到一定程度后,又会推动价格下降。1988年有色金属价格突破性上升起因为秘鲁、加拿大工人出现罢工浪潮,智利、赞比亚铜生产不足,全球铜供应缺口达到17万t,但随着全球产能的增加,1989年、1990年铜供应过剩27.5万t、51.5万t,铜价连续4年走低;1994年全球经济向好,铜需求增长2.1%,铝、铅、锌需求均增长3%左右,出现10万t、11万t、7万t的供应短缺,供需关系逆转;而2003年至2005年,全球铜年平均供应缺口达到125万t,铝连续3年缺口在40万~80万t。供需关系的变化是导致价格波动的根本原因。

就有色金属而言,体现供求关系的一个重要指标就是库存。供求关系紧张,容易导致库存下降;反之,上升。利用1998~2009年9月份的每个交易日的数据分析,伦敦金属铜库存与铜价的相关系数为-0.67,在统计的2948个数据中,有57.6%的交易日库存与价格反向变化,铝、铅、锌、锡、镍库存与价格反向变化的概率分别为56.2%、55.3%、53.9%、56.8%、55.1%,这表明库存变化与价格波动具备明显的负相关性。

2.价格走势与经济增长密切相关。

有色金属是重要的工业原材料,其需求量与全球经济发展密切相关。经济增长时,需求增加从而带动价格上升,经济萧条时,需求萎缩从而促使价格下跌,尤其是最近几年发展中国家经济变化对金属价格影响较大。通过分析1982~2008年发展中国家经济增长率与伦敦金属铜价关系,二者的相关系数达到0.746,这说明发展中国家经济变化对有色金属需求影响很大,经济发展与国际铜价具有较好的相关性(见图2)。

3.六种基本金属产品以及国内外市场之间的价格关联性很强,金属价格的金融属性明显增加。

长期以来,六种基本金属产品之间的价格走势密切相关,尤其是铜与其他几个品种。1998年至2009年8月,除锌锡之间价格关系相对较弱外,其他几个品种之间相关系数都在0.7以上,而伦敦市场铜价与铝、铅、锌、锡、镍价的相关系数分别达到0.944、0.887、0.873、0.860、0.876,均为高度相关(见表)。

与此同时,我国开始铜、铝期货交易以来,国内价格受国际市场影响较大。据统计,目前上海金属铜价与伦敦金属铜价的相关系数在0.95以上,是目前相关性和联动性最强的一组合约,铝的相关系数也达到0.90,两个市场具有很强的相关性。尤其是近几年来,两个市场价格同涨同跌的局面已经成为自然。伦敦市场价格具有国际权威性,主导了金属的定价权。

而随着期货市场的发达,基金参与商品期货交易的程度也大幅度提高,机构投资者投资组合有色金属的比重大大增加。以铜为代表的金属价格的金融属性明显提高。在经济全球化使资本流动性大幅提高的背景下,这一趋势已经显得不可逆转。例如2004年以来铜价的大涨大跌,除了需求因素推动外,美国基金大举入市,也是放大金属价格波动幅度的重要因素。

此外,由于以伦敦金属为代表的世界金属价格以美元计价,因此金属价格受美元汇率变化影响较大。国际市场有色金属价格长期走势分析

从长期来看,没有只涨不跌的商品,也没有只跌不涨的商品,基本金属亦是如此。有色金属价格长期走势将主要受以下因素影响。

1.供应变化成为影响价格的短期因素,需求因素将成为影响中长期价格的主要因素。

有色金属属于性产品,但是对比原油、粮食等而言,全球市场有色金属储量充裕,分布相对广泛。几十年来除1988年由于供应短缺导致价格突破上涨外,并未出现持续供应短缺而导致价格大幅上升的情况。反而随着科技进步及掘技术发达,供应存在明显增加及多元化的趋势。

长期以来,有色金属供应经历着从价格上涨-增产-到价格下降-减产-再到价格上涨-增产的循环,但是,由于金属工业的投资特性决定其减产的暂时性,减产只是暂时压缩产能,目前全球金属产量产能利用率在70%~80%左右,只要需求提高,产能就会释放。长期来看,产量是处于持续增加的。2008年全球除锡的产量低于需求量2万t(5%)左右外,铜、铝、铅、锌、镍产量分别比需求量高76%、%、67%、65%、194%。出口国出现的战争、罢工等导致的局部供应中断,仅会在短期内推高价格,但是难以对全球金属供应形成长期重大影响。影响有色金属价格短期走势的因素复杂,但中长期价格波动将主要取决于需求的变化。

2.全球经济发展变化是判断和决定金属需求的决定性因素。

在影响需求的因素中,全球经济情况又是决定性因素。有色金属是各国国民经济发展的基础原材料,应用领域广,产业关联度较高。经济发展影响交通运输、房地产业、航空航天业、汽车业、钢铁业,这些都直接影响有色金属的需求。

3.有色金属周期性波动的规律将在今后一段时间内长时期存在。

经济波动可以通过供应和需求双方面对价格产生影响,但是对不同品种,影响程度亦不同,例如,粮食产品由于刚性需求的存在,产量变数相对较小,国际粮价的波动与经济周期变化相对独立。而从有色金属来看,如前所言,经济发展决定了需求状况,而后者又主导着价格变化。因此,经济增长的周期性变化,成为影响有色金属价格周期性变化的主要原因。

全球经济变化有其内在的规律。根据著名经济学家熊彼特的关于世界经济周期理论,世界经济每60年一个长周期,7~8年一次中周期。经济的周期性波动决定了金属需求的变化,只要经济周期存在,有色金属价格的周期性变化也将继续,但其周期可能发生变化。事实上,根据国际货币基金组织(IMF)在1998年对1957年至1996年世界铜价的统计,国际铜价运行周期为84个月,即每7年出现一次大涨。

4.关注相关商品及股票市场对金属价格的影响。

目前,相关商品如石油、黄金等价格的波动,也对金属产生影响。石油与铜都是重要的工业原料,而黄金与铜都属于金属类商品,因而石油与铜、黄金与铜价格之间均具有一定的相关性。有色金属期货特别是铜期货交易,为投资者提供了新的投资机会,也成为企业进行套期保值的有效工具。在期货市场对金属定价权逐步增加的同时,今后相关品种之间的价格影响也将更大。

几年以前,期货市场金属价格变化对股票市场中金属价格指数影响甚微,但近年来二者的关联性逐步提高,其主要体现在期货市场的价值发现功能影响主要股票市场金属板块价格。从今后看,这种单向影响将转变为相互影响。股票市场和期货市场都根源于资金的变化,随着今后资金规模的逐步增大及期货市场进入门槛的降低,可以预见,在资金趋利的本性影响下,股票市场价值发现功能将会提高,金属价格指数的变化将逐步影响到期货市场,进而影响现货价格的波动。

综合以上判断,影响未来金属价格的因素将更为复杂,经济发展是决定性因素,而其价格仍将呈现周期性变化。政策建议

近几年来,我国有色金属产业迅速发展,已成为全球最大的有色金属生产和消费国,在经济建设、社会发展以及稳定就业等方面发挥着重要作用。同时,有色金属工业也将面临国内外越来越多不确定因素,也存在着一些如定价权缺失、贸易摩擦增多等问题。为此,特提出如下建议。

1.继续加强金属行业宏观调控工作,改善出口环境,保持市场价格基本稳定。目前,全球有色金属基本处于需大于供的格局,尤其在金融危机的背景下。当前我国要严格落实院公布的有色金属产业调整和振兴规划,控制总量,加快淘汰落后产能,促进企业重组,调整产业布局。同时,实施适度灵活的出口税收政策,支持技术含量和附加值高的深加工产品出口,加快转变出口方式。

2.警惕“中国因素”说辞,积极应对国外反倾销等贸易摩擦。近两年来我国对全球有色金属价格的影响越来越大,但同时“中国因素”也屡屡被西方发达国家作为金属价格高幅波动的说辞。为此,应警惕西方国家以此为借口,积极应对国外反倾销等贸易摩擦。同时,引导企业“走出去”,积极利用境外矿产。

3.发展期货市场,争夺定价话语权。在国际市场上,大宗商品定价基本上是用期货定价方式。目前我国已经开展铜、铝、锌期货交易,今后要择机开展其他品种期货交易,为实体经济提供“定价话语权”。

4.加强对有色金属价格的监测、预测、预警工作。健全完善价格监测体系,密切监测国内、国际有色金属市场价格变化,拓展金属信息收集渠道,扩大信息来源,将价格监测、预测、预警机制法制化、规范化,更好地为国内经济发展服务。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。