原油2022年预期_2024原油价格年底走势分析预测

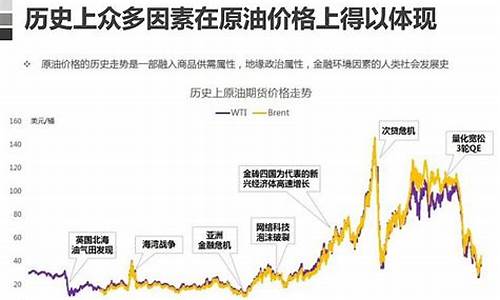

WTI原油期货价格下跌2.34%,收于88.54美元/桶,跌破90美元/桶大关。伦敦布伦特原油期货价格下跌2.75%,收于94.12美元/桶。从几个月前一度突破120美元/桶,到现在的90美元/桶,国际油价已经跌至俄乌冲突前的水平。

国际油价持续下跌的原因

8月3日晚,石油输出国组织(欧佩克)与非欧佩克产油国举行第31次部长级会议,决定维持增产,即今年九月份小幅增产,将原油产量上调10万桶/日。

虽然这个增产幅度是自1982年欧佩克引入配额以来,最小的增幅之一。但继续增产的事实,加上国际市场需求的疲软,以及美联储为代表的欧美央行不断加息引起的全球经济衰退的担忧情绪,使得国际油价应声而跌。当天WTI原油期货和布伦特原油期货单日跌幅达4%,8月4日两油又分别下跌2.34%和2.75%,国际油价连续两日大幅下跌。

有意思的一点是,7月份,曾亲自访问沙特王储本·萨勒曼,目的就是寻求更多的石油供应。结果此次微乎其微的增产,算是正面给了一巴掌。在俄乌冲突爆发前一天,WTI原油收于92.10美元/桶,布伦特原油收于96.84美元/桶。结合现时的价格来看,市场已经基本消化俄乌冲突造成的石油供给影响。

油价还能回到“7元时代”吗?

国内成品油价格涨了,你还记得年初的油价是多少吗?在去年12月31日最后一次调整后,国内92号汽油价格在7元左右,95号汽油价格在7.5元左右,也就是说整体油价处于“7元时代”。

现时,92号汽油价格平均8.5元左右,相比年初涨了1.6元;95号汽油9.1元左右,相比年初涨了1.69元;另外,柴油涨了1.67元。加满一箱50L,多花80元、84.5元,83.5元。

8月9日调整,如果继续下跌,幅度也不会太大。不过,今年还有9次调整机会,有没有可能在年底重回“7元时代”呢?答案是可能性不大。据美国高盛集团预测,2022年和2023年国际油价会很高。而英国石油公司也表示第三季度油价仍然会处于高位,埃克森美孚更是说未来3-5年国际石油都会吃紧。

结语

从长期市场发展的角度来看,如果疫情没出现什么太大的根本性变化的话,那么很有可能出现的问题就是油价将有可能往下行的区间转移,当然这一切实际上都看变异的影响到底有多少,从现时来说,由于变异株才刚刚开始传播,谁也不知道他会对世界产生什么样的影响。

我们只能进一步观察,如果这个变异毒株的影响是相对有限的,那么很有可能石油价格的上涨还会进一步持续下去,但凡影响开始增大的话,那么很有可能就会引发石油价格的下跌。

5.2.3.1 储量增长趋势分析

根据5.2.1小节对原油储量增长趋势的预测,若以50%的累计探明率划分新增可储量稳定增长和递减阶段,当中国的可量介于157.5亿吨~263.7亿吨时,未来新增可储量的高峰发生的时间将介于2011~2035年,峰值介于1.81亿吨~2.64亿吨(表5.8,图5.9)。

表5.8 不同可量条件下的中国未来新增可储量高峰(50%的累计量作为阶段转折点)

图5.9 不同量条件下中国储量增长趋势(以50%的累计探明率作为阶段转折点)

与美国本土48州(不含深水区域)的新增可储量增长趋势相比,中国的新增可储量目前仍处于稳定增长阶段。如果中国的原油新增可储量在累计探明率达到50%后进入递减阶段,则中国的新增可储量高峰将出现在未来的6~30年内。如果以中国最新一轮油气评价的可量中间值198亿吨作为参考值,则中国未来的新增可储量高峰将发生在2021年。

量为157.5亿吨时,累计探明率在2100年达到.33%;量为198亿吨时,累计探明率到2100年达到91.84%;量为263.7亿吨时,累计探明率到2100年为86.17%(图5.10)。可见,在任何一种量情况下,中国石油到2100年的探明程度均将超过85%。

本书为类比预测模型选取了与美国本土48州(不含深水区域)的储量增长相近的阶段参数,因此中美累计探明率曲线在形态上基本相似。如果将中国量为198亿吨的累计探明率曲线向前平移49年,可以发现平移后的曲线与美国本土48州(不含深水区域)的累计探明率历史曲线的趋势基本吻合。

图5.10 中美累计探明率对比(50%的累计探明率作为阶段转折点)

5.2.3.2 产量增长趋势分析

根据5.2.2小节中对原油产量增长趋势的预测,若以50%的累计探明率划分新增可储量稳定增长和递减阶段,当中国的可量介于157.5亿吨~263.7亿吨时,未来产量的高峰发生的时间将介于2017~2039年,峰值介于2.03亿吨~2.42亿吨(表5.9,图5.11)。

表5.9 不同可量条件下的产量高峰(50%的累计量作为阶段转折点)

当可量为157.5亿吨时,中国的原油储比在降至10 之前保持2%的递减速度。到2011年,累计探明率接近50%,从2012年起,新增可储量进入了递减阶段,但是由于此时储比仍然维持在大于10的水平,因此产量并未跟随新增可储量同时递减(图5.12)。到2017年,产量达到2.03亿吨的峰值。2017~2019年,储比虽然仍大于10,但此时新增可储量的递减速度加快,导致在储比以2%递减的情况下,原油产量仍保持在1.95亿吨以上的水平。2020年,储比降至10,之后为保持储比恒定于10,随着新增可储量的下降,原油产量的递减幅度增加。

2004年,中国的老油田的综合递减率为4.3%。在量为157.5亿吨的条件下,若2005年之后再无新增可储量,中国的原油产量将在2009年递减至1.5亿吨,2018年递减至1亿吨。到2100年,将仅为300万吨。而中国的新增储量目前正处于稳定增长阶段,若将新增储量贡献的产量考虑在内,中国的原油产量将在2017年达到峰值2.03亿吨,其中老油田贡献产量1.12亿吨,新增储量贡献产量0.88亿吨,新增储量对产量的贡献将达到44%(图5.13)。

图5.11 原油新增可储量在累计探明率达到50%后开始递减的产量预测

图5.12 量为157.5亿吨条件下的新增可储量与产量

当可量为198亿吨时,原油储比在降至10之前保持2%的递减速度。到2020年,储比降为10,产量达到2.20亿吨,而此时的累计探明率为48%,新增可储量仍然处于稳定增长的阶段,但为维持储比恒定于10 的水平,从2021年起,产量在新增可储量和储比的同时控制下开始递减(图5.14)。在产量增长过程中,2013~2030年,年度产量超过2亿吨,处于一个相对稳定的产量平台期。

图5.13 量为157.5亿吨条件下的产量构成

图5.14 量为198亿吨条件下的新增可储量与产量

结合中国2004年的老油田综合递减率(4.3%)和198亿吨的量条件,在2020年的峰值产量中,老油田将贡献产量0.94亿吨,新增可储量将贡献产量1.26亿吨,新增可储量对产量的贡献将达到57.3%(图5.15)。

当可量为263.7亿吨时,原油储比在降至10之前保持2%的递减速度。到2020年,储比降为10,产量达到2.20亿吨。而此时的累计探明率仅为36.84%,新增可储量仍然处于稳定增长的阶段,但为维持储比恒定于10的水平,产量开始受新增可储量和储比同时控制。2021~2024年,新增可储量的增长不能支持在储比降为10之前的产量增长速度,为维持储比恒定于10,2021~2025年的产量基本持平,到2026年新增可储量的增长已超过产量的增长,产量的增长幅度也相应提高(图5.16)。到2036年,新增可储量开始进入递减阶段,但此时的新增可储量仍然高于产量,因此,产量继续上升到2039年,达到2.42亿吨的峰值。这个过程中,产量经历了快速增长、缓慢增长、快速增长、递减的过程。第一个产量快速增长的过程对应着储比递减至10的过程;后一个产量快速增长过程则对应着新增可储量高于产量的过程。从2040年起,产量开始进入递减阶段。

图5.15 量为198亿吨条件下的产量构成

图5.16 量为263.7亿吨条件下的新增可储量与产量

结合中国2004年的老油田综合递减率(4.3%)和263.7亿吨的量条件,在2020年的峰值产量中,老油田将贡献产量0.41亿吨,新增可储量将贡献产量2.01亿吨,新增可储量对产量的贡献将达到83%(图5.17)。

图5.17 量为263.7亿吨条件下的产量构成

从累计出率来看,量为157.5亿吨时,累计出率在2100年已经达到94.95%;量为198亿吨时,累计出率到2100年达到89.12%;量为263.7亿吨时,累计出率到2100年为82.79%(图5.18)。可见,在任何一种量情况下,中国石油到2100年的出程度均将超过80%。

图5.18 中美累计出率对比(50%的累计探明率作为阶段转折点)

由于中国的新增可储量在稳定增长阶段的增长速度高于美国本土48州(不含深水区域)同阶段的增长速度,因此,新增可储量的快速增长也带动了产量的快速增长。如果以中国的可量中间值198亿吨作为参考值,将中国的原油累计出率曲线向前平移49年后,可以发现,在2013年以后中国的原油累计出率发展历程与美国逐渐有所区别,中国累计出率的增长速度低于美国本土48州(不含深水区域)。产生这种情况的原因在于,美国本土48州的开发工作量巨大,产量首先经历了起步阶段和快速增长阶段,在为期10年高于4亿吨的高位稳定阶段之后进入了递减阶段;而在中国的原油产量增长历程中,目前为止开发工作量远低于美国,从1986年起进入了稳定增长的阶段。在2013年至2030年间将经历一个产量高于2亿吨的平稳时期。产量增长阶段的差异将导致中国未来的累计出率增长可能低于美国本土48州(不含深水区域)。

若以量198亿吨为参考,并以50%的累计探明率作为储量增长阶段的转折点,结合新增可储量与产量预测的结果,中国原油剩余探明可储量可能已经在2000年达到高峰,峰值为24.51亿吨,从2006年开始,中国的剩余探明可储量将不断下降,到2030年降至20亿吨,到2069年降至10亿吨,到2100年降至5.38亿吨(图5.19)。

图5.19 中国原油剩余探明储量

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。