油价消费税_油价消费税 增值税

1.中国油价都含什么

2.五问成品油消费税上调:油价里的税收占比多少

3.成品油消费税从价还是从量

文/

自2009年1月1日起,我国实施成品油税费改革,将价格内征收的汽油消费税单位税额每升提高0.8元,即从每升0.2元提高到1元。同时,取消了养路费等6项与机动车有关的收费,逐步取消偿还二级公路费。

到1月31日,燃油税已经开征一个月了。税费实施前后,汽车维修成本变化了多少?我们访了三位车主,看他们各自的叙述。

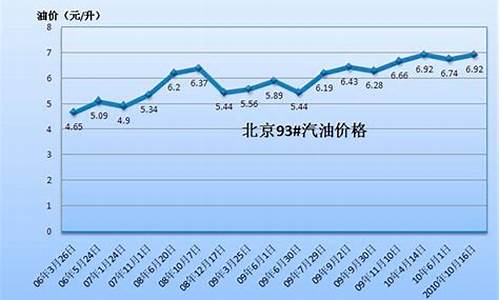

这三个人职业不同,车型不同,里程不同,但加油的前提条件是一样的:都用93号汽油;1月1日0时至1月15日0时,油价为5.05元/升,1月15日0时至1月31日0时,油价为4.94元/升(1月15日0时起,每升下调0.11元)。油价包括每升上涨的0.8元。

为便于计算,我们将1月份的油价统一平均为(5.05元/升+4.94元/升)/2=4.995元/升。设不征收燃油税,每升油价扣除0.8元汽油消费税,即4.195元/升,但需缴纳200元/月的额外养路费。

由于征收燃油税的附加条件“逐步取消偿还二级公路通行费”尚未实现,因此在计算时不会考虑过街桥梁的通行费。

张**,她停五个人,开两个人。

每月节省163.5元。

汽车排量:1.6L。

油耗:8L/100公里

1月里程:570公里

总油耗:45.6升

张**家住杭州文三路,单位在武林广场附近。单位车位是典型的,门口车位6元/小时。经过几天在收费员POS机下伤脑筋的日子,张**加入了“停五开二”的行列——反正她家离单位不远,上班时间还骑自行车,周末出去见朋友逛街也才开车。一个月后,最多也就只开了570公里,大概消耗了45.6升油。

今年1月实际成本:45.6升×4.995元/升=227.8元。

设不征收燃油税:45.6升×4.195元/升+200元养路费=391.3元。

不走路去上班的宋先生

一个月存13.9元。

汽车排量:2.0升

油耗:11升/百公里

1月里程:2430公里

总油耗:267.3升

宋先生是省公务员,家住杭州城西,在环城西路工作。他是典型的上班族。每天早上宋先生送女儿去幼儿园,送妻子去上班,晚上再一个个送她回家,这样一天下来平均里程就是几十公里。春节期间,宋先生一家三口回到温州老家,行程800多公里。今年1月,他的车总共行驶了2430公里,消耗了大约267.3升的油。

今年1月实际成本:267.3升×4.995元/升=1335.2元。

设不征收燃油税:267.3升×4.195元/升+200元养路费=1321.3元。

经常出去跑项目的孙先生。

一个多月的支出是390.1元。

汽车排量:2.4升

油耗:13升/百公里

1月里程:5674公里

总油耗:737.6升

三个人中,孙先生开车最多。孙先生经营着一家建筑设计公司,同时也是设计总监。他每天在一些项目现场之间跑。经营宁波、温州很常见。偶尔会开着自己的车去合肥、南昌等周边城市跑项目,所以他一个月跑5674公里,耗油量约737.6升。

今年1月实际成本:737.6升×4.995元/升=3684.3元。

设不征收燃油税:737.6升×4.195元/升+200元养路费=3294.2元。

通过对比三位车主的费用,我们发现每个月行驶两三千公里后的油耗在300升左右,这是一个临界点——燃油税开征前后的费用基本持平。如果少于这个数,会比以前省钱。引入燃油税后,这也实现了道路使用者“多用多花、少用少花”的目标。

百万购车补贴

中国油价都含什么

这个问题主要还是分三方面,一方面是国际方面,一个是国内方面,还有我国原油现状是进口国而不是出口国,也就是说国家需求大于供应。

国际方面

1、中东地区长期的,大量的油田被迫减产或停产,原油供应不足等等直接导致国际原油价格上下波动,加上加上油价从去年年底开始就已经突破60美元每桶,并且有持续上涨的趋势。

2、国际原油一般也是由美国一手操纵的,而中国并没有定价权。在石油大战愈演愈烈的今天,恶意控制油价,已经成为美国打击对手的手段。而现在的中国对石油的依赖越来越大。

国内方面

1、石油的垄断,中石油、中石化、中海油三桶油都是中字头,但是又不能亏本赚买卖,所以提升部分价格,价格越高赚的钱越多。

2、税太高,我国油价税款里面有0.83%的地方教育附加税,1.24%的教育附加税,1.75%的企业所得税,2.89%的城建税,14.53%的增值税,26.81%的消费税,而汽油的税收占了一升成品油价格中的48.05%,也就是说真正成品油的成本只占到了成品油总价的51.95%(如果油价是10块,税收占了4.85元,而真正的油价才是5.19元)。

3、如果油价太低,会直接影响到新能源产业,比如电动汽车,本身就贵,要是油价再低一点,大家都去买汽油车了,这样谁还去买新能源车。

4、如果油价低了,大家都,这样会导致能步行的也开车,能骑自行车的也开车,因为出行成本低嘛,而且中国的汽车就多,人也多,马路停车不熄火,浪费严重。

需求方面

我们国家需求大于供应,由于国内对原油需求量较大,国内各大炼油厂炼油盈利能力相比于发达国家仍有不足,炼油成本提高了,国内油价自然就上涨了。

参考资料:

首先,这跟国际油价持续呈现出来的上升势头不无关系。纽约市场和北海布伦特油价,作为两个重要的基准油价,都突破了每桶60美元的高价。这跟世界上两大石油大国——沙特阿拉伯和俄罗斯又有很大的关系。石油输出国组织,简称“欧佩克”与俄罗斯达成了延长减产的协议,这也使得供不应求的现象产生,自然,油价就会上涨。虽然减产会对销售额造成影响,但是高油价也是这些石油大国希望看到的,而且对他们有利。

其次,投机者进入到石油市场也对油价有很大的干扰。之前有消息报道,石油国家伊朗发生了“骚乱”,而这给了投机分子可乘之机,他们大肆鼓吹,原油供应会受到此次“骚乱”的影响,而且基准油价之一的北海布伦特油价将会直接达到100美元一桶。这对于油价的上涨是有着巨大的推动作用的。

最后,巨大的需求也是油价上涨的一个主要原因。这其中又包括了四个主要因素:第一,世界经济对原油的依赖程度。第二、世界经济的复苏也是不断拉动石油需求增加的基本原因。第三、中东国家甚至是俄罗斯本国内的恐怖袭击等不确定因素也对油价的波动产生了很大的影响。第四、制造业的快速发展也使得对石油等能源消费的急剧增加。基于这四点原因,在巨大的需求之下,油价就会一直上涨。

参考资料:

人民网评:油价首涨,消费税如何依法调节--观点--人民网

国内各地油价查询-油价网

五问成品油消费税上调:油价里的税收占比多少

中国油价,即中国大陆地区的汽油和柴油价格,通常包含以下几部分:

1.原油成本:原油成本是油价的主要组成部分,通常占油价的60%左右。中国国内的原油价格受到国际原油市场价格的影响。

2.炼油成本:炼油成本包括将原油加工成汽油、柴油等成品油的成本,以及炼油厂的设备折旧、人工成本、能源消耗等。

3.运输成本:运输成本包括将成品油从炼油厂运输到各个加油站的运输费用,以及加油站的库存成本。

4.税费:税费是油价的另一个重要组成部分,包括消费税、增值税、城市维护建设税和教育费附加等。这些税费主要用于支持国家财政、基础设施建设和教育等方面。

5.企业利润:企业利润是加油站和石油公司的盈利部分,通常占油价的5-10%左右。

需要注意的是,中国油价受到调控的影响,当国际油价波动较大时,可能会取一定的措施来稳定国内油价,例如调整税费、发布价格调控政策等。因此,中国油价除了受市场因素影响外,还与政策因素密切相关。

总的来说,中国油价包含了原油成本、炼油成本、运输成本、税费和企业利润等多个部分,这些因素共同决定了国内汽油和柴油的价格。

成品油消费税从价还是从量

如果消费者购买10元钱的汽油,其中包含3.4元的税;10元的柴油则包含3.1元的税。

我国的成品油中包含的各项税收都是价内税,也就是说,税额计入了成品油价格。

成品油中的流转税主要有增值税、消费税、城市维护建设税和教育附加。经过此次调整后,汽油的消费税为1.12元/升,柴油的消费税为0.94元/升;成品油的增值税税率为17%;同时,还有以消费税和增值税为税基的城市维护建设税和教育附加,城市维护建设税税率为7%,教育附加的税率为3%;此外,消费税的提高会联动成品油中其他税费的上调。

成品油税负水平一般是用成品油流转税占油品含税零售价格的比重来衡量。

按照财政部和国家税务总局的测算,此次调整后,汽油、柴油流转税税负将分别由32%和29%提高至34%和31%。

也就是说,如果消费者购买10元汽油,其中包含约3.4元的税;10元的柴油则包含约3.1元的税。

中国大陆油价中的税负高于美国等国家,低于德国、日本等国家。

相比其他国家,中国的成品油税负水平如何?社科院财经战略研究院税收研究室主任张斌表示,世界各国成品油中税负水平不同,首先与产油国不具有可比性;其次,从发达国家的比较来看也分为两种情况,美国成品油中的税负较轻,欧洲的成品油中的税负比较重。

根据财政部的说法,“明显低于欧盟国家的税负水平,与周边一些国家相比也偏低。”

据报道,中国石化经济技术研究院于去年3月份成品油价格水平所做的测算,汽油税收占最终零售价格的比例,中国大陆为30.46%,美国为11.22%,德国为56.92%,日本为39.30%,为26.31%。柴油税收占最终零售价格的比例是,中国大陆26.31%,美国11.87%,德国为45.62%,日本为27.35%,为16.96%。

,“不同国家之间比较意义不大,我们应该自己跟自己比。”

按照院公布的成品油价税费改革方案(征求意见稿)的设计,汽油、柴油等成品油消费税取从量定额方式征收。所谓从量定额方式征收就是按照应税对象的计量单位计算应纳税额,具体到即将实施的成品油消费税就是按照应税成品油的数量单位计算应纳税额。

定额税率亦称固定税率,定额税率按照征税对象的一定计量单位,对单位数量直接规定固定税额的征税制度。适用定额税率的征税对象一般都是具有自然属性的物体或动物。计量单位多数按照自然单位标准,可以是体积单位、重量单位、面积单位等等,也可以用其他数量单位。例如,对人征税的计量单位为每人,对车征税的计量单位为每辆,对飞机征税的计量单位为每架等等。

与定额税率相对应的是比例税率。比例税率是指对同一征税对象,无论数量多少,均按统一比例计算应纳税额。比例税率统一以货币数量为计量单位,适用于市场经济以价值为交换标准的征税制度,也可以称为从价定率的征收方式。例如,新的企业所得税法就是用25%的比例税率。如果某企业应纳税所得额为100万元,其应纳企业所得税额就是25万元(25%×100万元=25万元),其中的25%就是从价定率方式征收的比例税率,100万元就是计税数量,25万元就是应纳税额。比例税率的优点是统一标准,便于计算。缺点是受货币价值变化的影响比较大。

成品油消费税取从量定额方式征收,也就是取定额税率征收,具有多方面的优越性:

第一,成品油消费税取从量定额方式征收有利于提高利用效率,促进节能减排。成品油消费税取从量定额征收方式,消耗多的人多纳税,消耗少的人少纳税。有利于培养纳税人节约能源,珍惜的意识,减少损失浪费,提高利用效率。特别对使用汽车的纳税人,成品油消费税取从量定额征收方式还能发挥减少汽车行驶,缓解汽车道路压力,降低污染排放的作用,有利于节能减排。

第二,成品油消费税取从量定额方式征收符合成品油自身特点。消费税征收方式具有灵活性,既可以从价征收,也可以从量征收,可以依据征税对象的不同特点,选择不同的征收方式。既可以取对消费品制定单位税额,依据消费品的销售数量实行从量定额的征收方式,也可以取指定比例税率,依消费品价格实行从价定率的征收方式。

一般来讲,对于供求状况不稳定、同质产品价格差异较大、计量单位不规范的消费品按从价定率方式征收;对于供求基本平衡、同质产品价格差异不大、计量单位规范的消费品按从量定额方式征收,成品油就具有同质产品价格差异不大、计量单位规范的特点。

第三,成品油消费税取从量定额征收方式易于征收管理。消费税的特点之一是在生产(进口)环节一次性征收,这一环节如果漏征税款,难以在以后环节弥补。因此,管理重点是税基的管理。税基包括两个方面,一方面是消费品数量,另一方面是消费品销售收入。相对来讲,对数量的监控比较直观、简单、容易实现,而对销售收入的监控则比较间接、复杂、较难监管。个别偷逃税款的纳税人易于取压低出厂价格等方式缩小税基,从而减轻成品油消费税负担。取从量定额征收方式,监控对象是成品油数量,易于征收管理。

第四,成品油消费税取从量定额征收方式符合国际惯例。对成品油消费税(或燃油税、矿物油税等类似税种)取从量定额的征收方式,是国际上的通行做法。如欧盟国家矿物油税、美国燃油税、日本汽油税、韩国交通税和特别消费税等,均用从量定额征收方式。

第五,成品油消费税取从量定额征收方式税收收入稳定,不受市场价格波动的影响。由于成品油消费税取从量定额征收方式,计税依据是成品油的销售数量。因此,成品油消费税税源稳定,不受成品油市场价格波动的影响。

成品油消费税取从量定额征收方式也自然拥有了定额税率的一般性缺点。当国际能源价格上升时,成品油价格上涨,成品油消费税并不会“水涨船高”,伴随成品油价格上涨而提高税收收入。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。